Aufwands_Kosten_Kontrolle

Kurzbeschreibung:

Bei der Aufwands- und Kostenkontrolle geht es um den Vergleich der kalkulierten und der tatsächlichen Kosten eines Projekts.

Was sind Projektkosten

Projektkosten sind wirtschaftliche Güter, die zur Erbringung einer Projektleistung gebraucht werden. Sie setzen sich aus den finanziellen Mitteln und den verbrauchten Ressourcen zusammen. Beispiele hierfür sind Personalkosten, Materialkosten, Kosten für Beratungen und Lizenzen, sowie Kapitalkosten und Reserven für unvorhergesehene Ausgaben.12

Projektkosten bestimmen

Wichtig für die Bestimmung der Projektkosten ist die Erstellung eines Projektplans. Dieser ist ein zentraler Bestandteil einer exakten Budgetierung. Ohne das Wissen über die nötigen Arbeitsschritte und den dafür vorgesehenen Material- und Zeitaufwand lässt sich eine Vorab-Kostenrechnung nicht durchführen. Die Stundenkontierung und die Rechnungsprüfung sind die wichtigsten Elemente einer zielorientierten Aufwands- und Kostenkontrolle. Mittels der Stundenkontierung werden die angefallenen Entwicklungsstunden jeweils für die Personen, die Aufgabe und die dafür aufgewendete Zeit erfasst und können anschließend in einer Plan/Ist-Tabelle einem Vergleich unterzogen werden. Eine laufende Rechnungsprüfung hilft das Einhalten, des für das Projekt vorgesehenen Budgets zu sichern.3

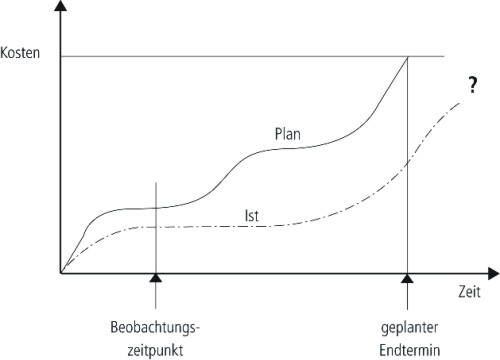

Earned Value Analyse

Die Earned Value Analysis (EVA) oder auch Ertragswertanalyse bezieht die Kosten und Leistungen eines Projekts aufeinander und erlaubt so eine präzise Kostenkontrolle. Zum Stichtag werden sowohl die Kosten als auch die Leistungen mit den Planwerten verglichen.

Die folgenden Kennzahlen benötigt man, um die Projektkosten zu kontrollieren: Zur Durchführung der EVA wird zuerst ein Statusdatum festgelegt: entweder das aktuelle Datum oder ein zeitnahes Datum aus der Vergangenheit, beispielsweise aus der vergangenen Woche.

Aus der Projektplanung entnimmt man folgende Kennzahlen:

- Die geplanten Fertigstellungskosten für das Projekt

- Den geplanten Fertigstellungsgrad, also das geplante Verhältnis der zum Stichtag erbrachten Leistung verglichen mit der Gesamtleistung, die für das Projekt notwendig ist. Multipliziert man die beiden Werte, erhält daraus den geplanten Fertigstellungswert.

Zum Stichtag muss ebenfalls der Ist-Stand erhoben werden: die aktuellen Ist-Kosten berechnen sich unter anderem aus den Kosten für Personal, Material, externe Dienstleister und sonstigen Kosten.5

Für die Ertragswertanalyse vergleicht man nun die aktuellen Ist-Kosten mit dem aktuellen Fertigstellungswert. Liegen die Ist-Kosten über dem Fertigungsstellungswert, dann wurden entweder einzelne Schritte in der Kostenplanung nicht bedacht oder vom Aufwand her unterschätzt. 67

Für eine genauere Beschreibung siehe: Earned Value Analyse

Nutzen der Aufwands- und Kostenanalyse

Eine laufende Rechnungsprüfung hilft das Einhalten, des für das Projekt vorgesehenen Budgets zu sichern. Meist wird der Arbeitsfortschritt in wöchentlichen Abständen überprüft. Bei Projekten mit einer deutlich längeren Laufzeiten von mehreren Monaten reicht auch ein monatlicher Check. Eine andere Möglichkeit besteht darin, den Stichtag ergebnisorientiert festzusetzen, nämlich wenn bestimmte Arbeitspakete zu geplanten Meilensteinen abgeschlossen sind.

Siehe auch

Quellen

-

https://www.trialta.de/blog/projektstrukturplan-erstellen-0 ↩

-

https://www.akademie.de/de/wissen/kostenplanung-projekte/aufwandsermittlung-kostenschaetzung ↩

-

https://www.can-do.de/blog/projektkosten-wie-du-übersicht-und-kontrolle-über-deine-ausgaben-behältst ↩

-

http://www.pm-schluessel.com/index.php?option=com_content&view=article&id=213&Itemid=331 ↩

-

https://wiki.hslu.ch/controlling/Earned_Value_Analyse#Soll-Kosten_.28Earned_Value_.28EV.29.29 ↩

-

https://www.microtool.de/wissen-online/was-ist-die-earned-value-analyse/ ↩

-

https://www.kayenta.de/training-seminar/artikel/earned-value-management-einfach-erklaert.html ↩