Balanced_Scorecard

Die Balanced Scorecard (BSC) wurde von Robert S. Kaplan and David P. Norton im Jahr 1992 entwickelt und beschreibt ein Kennzahlensystem, welches die strategischen Unternehmensziele und -vision konkretisiert. Die Theorie der Unternehmensstrategie kann mithilfe der Balanced Scorecard veranschaulicht und operationalisiert werden. Somit wird eine transparente Übersicht über den Unternehmensfokus und die Bereiche der Wertschöpfung definiert, die sowohl für die Managementebene als auch die Mitarbeiterebene verständlich dargestellt sind.1

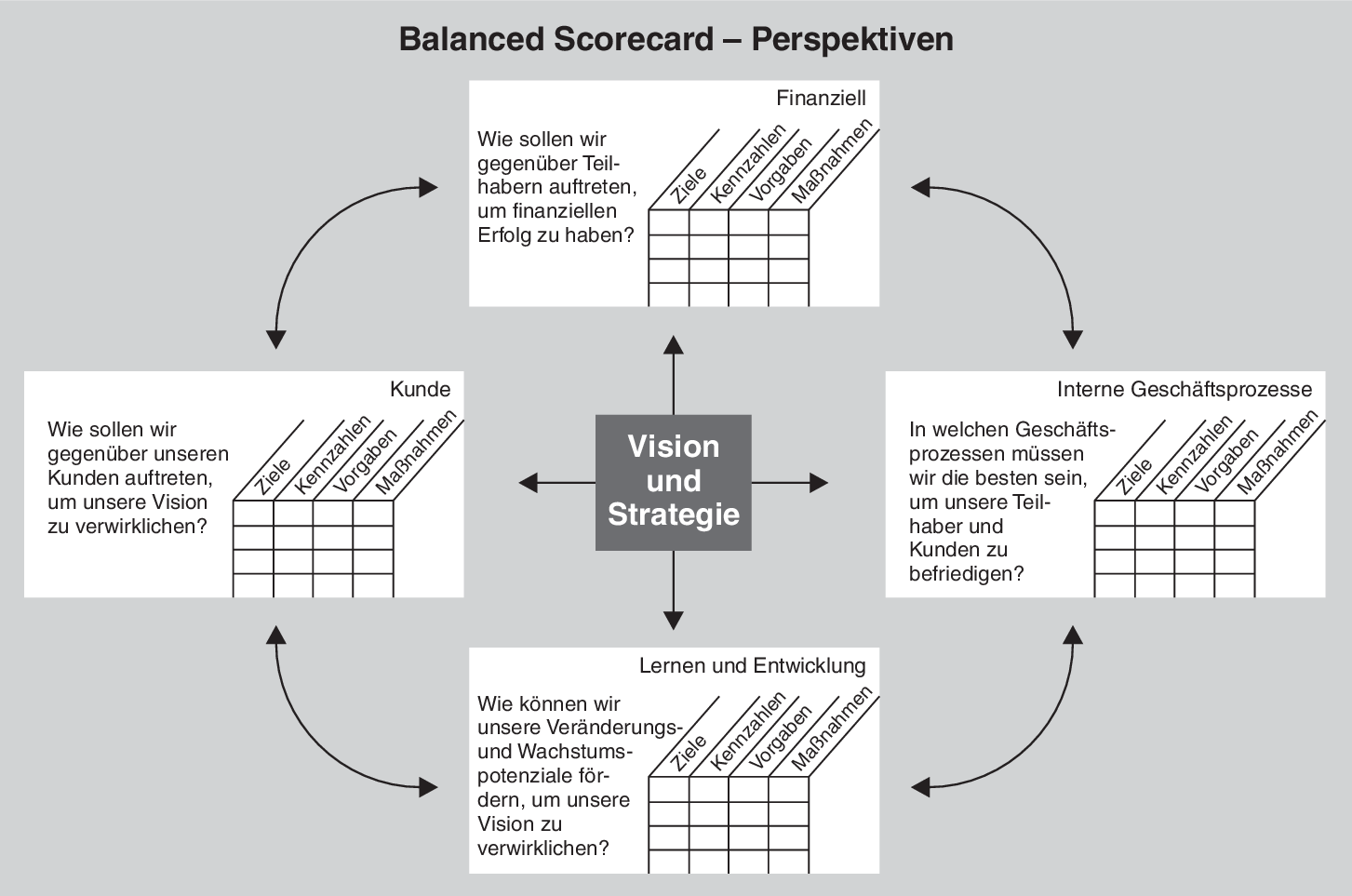

Funktion der Balanced Scorecard

Der Fokus anderer Performance-measurement tools lag vorher überwiegend auf finanziellen Kennzahlen. Da finanzielle Kennzahlen die Ziele des Unternehmens meist nicht vollständig repräsentieren, unterstützt die Balanced Scorecard diese durch weitere operative Maßnahmen, die die Treiber der zukünftigen finanziellen Performance darstellen. Durch die Ergänzung entsteht das Gleichgewicht zwischen verschiedenen Unternehmenszielen.2 Die klassische Balanced Scorecard besteht dabei aus vier Perspektiven, die jeweils in Ziele, Kennzahlen, Vorgaben und Maßnahmen unterteilt werden:

- Finanzielle Perspektive:

Die finanzielle Perspektive gibt zum einen Aussicht über das erwartete Ergebnis der Strategie und dient gleichzeitig als Endziel der restlichen Perspektiven. Maßgebliche Kennzahlen können beispielsweise Kosten pro Stück sein.

- Kunden-Perspektive:

Die Identifizierung von Kunden- und Marktsegmenten dient zur Sicherung der Wettbewerbsfähigkeit und bietet gleichzeitig die Grundlage für die finanziellen Ziele. Dabei kann der Schwerpunkt auf Kundenbeziehungen oder Image und Reputation liegen.

- Interne Prozess-Perspektive:

Die internen Prozesse, die zur Erreichung der finanziellen und Kundenperspektive werden hier aufgezeigt. Dazu gehören beispielweise Prozessqualität und -durchlaufzeit.

- Lern- und Entwicklungsperspektive:

Die Kennzahlen beschreiben die Infrastruktur, die ein Unternehmen zur Verfügung stellen muss, um das Wachstum zu fördern. Zukunftsorientierte Investition sind für die Erreichung der Ziele für Norton und Kaplan unausweichlich.2

Wie bereits aus der Beschreibung deutlich wird, sind die verschiedenen Perspektiven nicht gesondert zu betrachten, sondern sind ausbalanciert und stehen in Ursache-/Wirkungsbeziehungen zueinander.

Aufbau der Balanced Scorecard3

Vorteile der Balanced Scorecard

Die Balanced Scorecard zeichnet sich zudem durch Flexibilität aus, die Dimensionen der BSC können frei determiniert werden. Die Menge und Ausprägung der Perspektiven kann variieren und somit individuell an die Unternehmensziele angepasst werden. Somit können Unternehmen beispielsweise auch Umweltziele und branchenspezifische Faktoren in die BSC aufnehmen.1 Gleichzeitig können durch die klare Definition der strategischen Ziele eine effizientere Zusammenarbeit in Teams und Fokussierung auf wesentliche Kennzahlen eines Projekts erreicht werden.4

Grenzen der Balanced Scorecard

Auch wenn die Balanced Scorecard monetäre und nicht-monetäre Kennzahlen verbindet, so weist sie trotzdem Schwachstellen auf. Das Framework der BSC fokussiert sich stark auf die internen Aspekte der Unternehmen und lässt dabei externe Faktoren und Wettbewerber weitestgehend unbeachtet. Es werden demnach auch keine Aussagen getroffen, wie sich externe Änderungen auf die Implementierung der BSC auswirken. Um die Erkenntnisse der BSC ideal für sich zu nutzen, sollten diese demnach auch mit Informationen aus SWOT oder PEST Analyse kombiniert werden.5

Balanced Scorecard im Projektmanagement

Durch steigende Projektorientierung in Unternehmen, wird auch das Projektmanagement zunehmend wichtiger. Die Balanced Scorecard dient auch im Projektmanagement dazu, das Projekt ganzheitlich zu betrachten, zu steuern und sowohl im Prozess als auch bei Abschluss des Projekts mittels Projektcontrolling zu kontrollieren. Um diese erfolgreich im Projekt zu nutzen, werden die einzelnen Perspektiven auf die Ziele des Projekts angepasst und überwacht.6

{kind=link}