Forecasts

Forecasts treffen basierend auf wissenschaftlich fundierten Methoden Aussagen über zukünftige Werte ökonomischer Variablen1. Das Ziel ist anhand vergangener und aktueller Daten wichtige Projektkennzahlen so präzise wie möglich vorherzubestimmen2.

1 Definition

Im Projektmanagement werden Forecasts als Steuerungselement eingesetzt, um die Erreichung von sowohl kurzfristigen als auch mittelfristigen Zielen zu kontrollieren und zu unterstützen. Durch die Erzeugung von Informationen und den Vergleich vorhergesagter mit den tatsächlich eingetretenen Werten sollen Abweichungen von der Planung frühzeitig erkannt und entgegenwirkende Maßnahmen so früh wie möglich entwickelt werden. Forecasts sind hierbei nicht als eine normale Prognose anzusehen, da sie darüber hinausgehen und neben finanziellen und nicht-finanziellen Aspekten auch Simulations- und Szenariotechniken umfassen3. Sie bilden die Grundlage für die gesamte Projektplanung sowie die Beurteilung der Realisierbarkeit und Rentabilität des Projektziels, die Aufwandsschätzung und die Risikoanalyse4.

2 Merkmale erfolgreicher Forecasts

Um zuverlässige Vorhersagen zu erhalten und die gesetzten Ziele zu erreichen, sollten bei der Erstellung eines Forecasts diese Aspekte berücksichtigt werden.

2.1 Ehrlichkeit

Eine rein zielorientierte Herangehensweise ohne die Berücksichtigung vorhandener Ressourcen wird mit höherer Wahrscheinlichkeit zu falschen Vorhersagen führen. Den Forecast so zu bearbeiten, dass er die top down gesetzten Vorgaben erfüllt, wird zu Beginn eines Projekts vielversprechend wirken, jedoch am Ende häufiger die Ziele verfehlen. Deswegen ist eine bottom up Planung, die ausgehend von den zur Verfügung stehenden Mitteln ehrlich zeigt, wo die Grenzen des Projektes liegen, empfehlenswert5.

2.2 Systematik

Jeder Projektteilnehmer sollte auf den ersten Blick erkennen können:

- Wo man sich im Projekt befindet

- Was bereits erreicht wurde

- Welche Schritte von wem als Nächstes gemacht werden müssen5

2.3 Einheitlichkeit

Wichtig für die Vergleichbarkeit verschiedener Kennzahlen ist die Wahl einer einheitlichen Methode. Dies umfasst ein gemeinsames Bewertungssystem mit gleicher Begriffsdefinition und eine transparente Wahrscheinlichkeitsbewertung5.

2.4 Regelmäßigkeit

Eine regelmäßige Überprüfung der geplanten Vorgänge und deren Erfolg ermöglicht es, notwendige Korrekturen schon in frühen Phasen des Projektes zu erkennen und durchzuführen und verringert somit den damit verbundenen Aufwand. Die Chancen, die im Forecast gesetzten Ziele zu erreichen, werden so aufrechterhalten5.

2.5 Anpassungsfähigkeit

Vorhersagen treffen realistisch gesehen nie zu 100% ein, da unkontrollierbare Faktoren existieren, die den Verlauf des Projektes maßgeblich beeinflussen können. Aus diesem Grund ist es wichtig, Raum für gewisse Anpassungen einzuplanen5.

3 Grundlegende Instrumente von Prognosen

Die Vorausbestimmung eines zukünftigen Zustands kann anhand mehrerer Instrumente geschehen. Die folgenden drei Herangehensweisen werden situationsbedingt in unterschiedlichen Projektarten angewendet.

3.1 Erfahrungswissen

Prognosen, die auf Erfahrungswerten basieren, stellen in der Regel die zuverlässigste Methode dar. Sie kommen jedoch an ihre Grenzen, sobald es sich um ein sehr neues und innovatives Projekt handelt, wofür noch kein Repertoire an Wissen existiert, auf das man zurückgreifen kann4.

3.2 Expertenschätzung

Schätzungen von Experten kommen meist in Einsatz, wenn noch kein Erfahrungswissen vorhanden ist und dienen als Orientierungsrahmen für Prognosen. Diese beruhen jedoch meist auf Annahmen, die eine hohe Unsicherheit aufweisen können4.

3.3 Szenarien

“Wenn-dann-Szenarien” prognostizieren potenzielle Entwicklungen und zeigen in großem Umfang die unterschiedlichen Möglichkeiten eines Projektverlaufs auf4.

4 Unterschiedliche Methoden des Forecastings

Grundsätzlich kann zwischen zwei Arten des Forecastings gewählt werden. Standard-Forecasts, die regelmäßig angepasst werden, und Ad-hoc-Forecast, die unregelmäßig durchgeführt werden3. Da mit dem Fortschritt des Projektes das Wissen über den tatsächlichen Projektverlauf steigt, können durch regelmäßige Anpassungen präzisere Vorhersagen vorgenommen und der Business Case überprüft und aktualisiert werden4.

4.1 Earned Value Analyse

Die Earned Value Analyse stellt eine Variante des laufenden und regelmäßigen Forecastings dar, welche durch die Berechnung des Schedule Performance Index (SPI) eine Prognose über den Endtermin und mit dem Cost Performance Index (CPI) Aussagen über die Entwicklung der Projektkosten bereitstellt4.

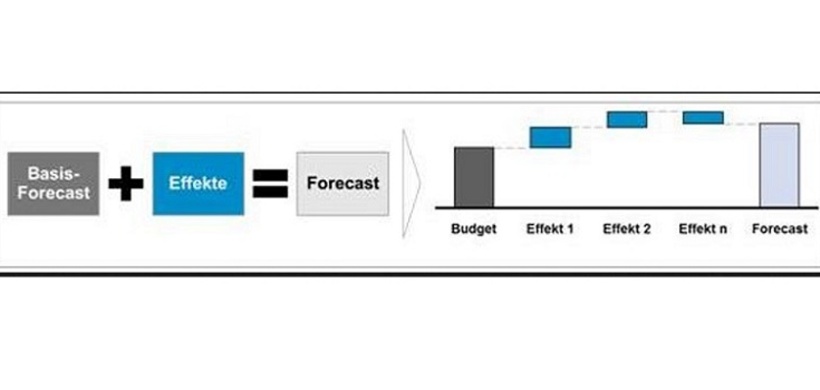

4. 2 Effektbasierter Forecast

Beim effektbasierten Forecast liegt der Fokus auf Effekten und Maßnahmen, die einen maßgeblichen Einfluss auf das Projekt ausüben. Hier wird zwischen wenig beeinflussbaren Effekten wie zum Beispiel dem Wegfall von Patenten und beeinflussbaren Maßnahmen wie zum Beispiel der Kürzung des Werbeetats unterschieden. Es werden insbesondere Effekte berücksichtigt, die starke Abweichungen vom Basis-Forecast zur Folge haben. Dadurch werden vor allem potenziell große Auswirkungen auf den Projektverlauf in den Fokus gestellt sowie diese transparent und berichtsfähig gemacht6.

Abbildung 1: Effektbasierte Methode7

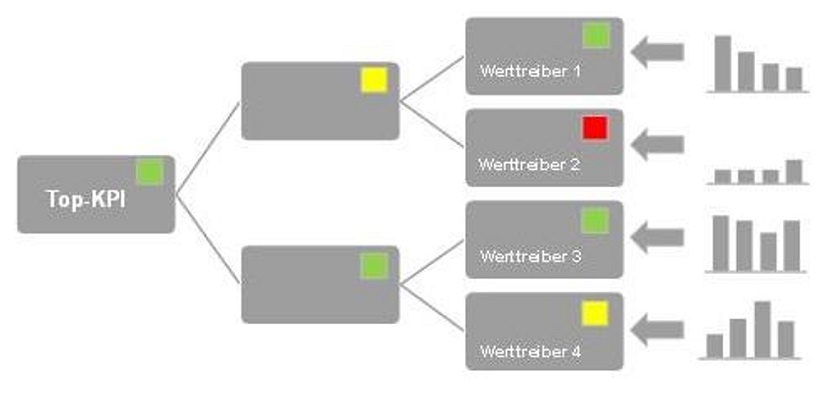

4. 3 Werttreiberbasierter Forecast

Das Hauptaugenmerk liegt bei dieser Methode auf zuvor festgelegten relevanten Kennzahlen, die den Unternehmenswert erheblich beeinflussen. Dies kann im Hinblick auf das Projektmanagement auch auf den Wert eines Projektes bezogen werden. Der werttreiberbasierte Ansatz berücksichtigt sowohl harte Geschäftstreiber wie beispielsweise den Free Cashflow als auch weiche Werttreiber, welche Vorsteuergrößen für die harten Werttreiber sind. Zu den weichen Treibern zählt zum Beispiel das BIP-Wachstum, der Rohölpreis oder der technologische Fortschritt. Auf Basis der Vorhersage dieser Werte errechnet sich anschließend der Forecast für die relevanten Kennzahlen des Projektes8.

Abbildung 2: Werttreiberbasierte Methode9

Siehe auch

Weiterführende Literatur

- Becker, A./ Leyk, J./ Riemer, L.: Dynamische Unternehmenssteuerung am Beispiel von Bayer MaterialScience, in: Gleich, R. et al. (Hrsg.): Moderne Budgetierung umsetzen, Der Controlling-Berater, Bd. 27, Freiburg/München, 2013, S. 121-142.

- Borkenhagen, B./Kappes, M.: Moderne Konzernplanung als Basis für eine aktive Konzernsteuerung, in: Gleich, R. et al. (Hrsg.): Moderne Budgetierung umsetzen, Der Controlling-Berater, Bd. 27, Frei-burg/München, 2013, S. 143-156.

- Clasen, M.: Vom Urknall zur Prognose, in: Buttkus, M./Neugebauer, A. (Hrsg.): Controlling im Handel, Wiesbaden, 2012, S. 141-158.